「知らなかった」では済まされない媒介リスク。現場での判断を迷わせないためには、社内に明確なルールが必要です。誰が・どこまで・どう対応するかを定めることで、違法行為を未然に防げます。

この記事では、住宅ローン媒介に関する社内ルールの作り方と、リスクを軽減するためのポイントを紹介します。

ルールづくりの第一歩は「やっていいこと/いけないこと」の明確化

「この銀行が通りやすい」「一緒に申込書を書こうか?」など、よくある言動をチェックし、グレーゾーンを明文化しておくことが重要です。

社員に具体的な基準を提示することで、現場での判断に迷いがなくなります。

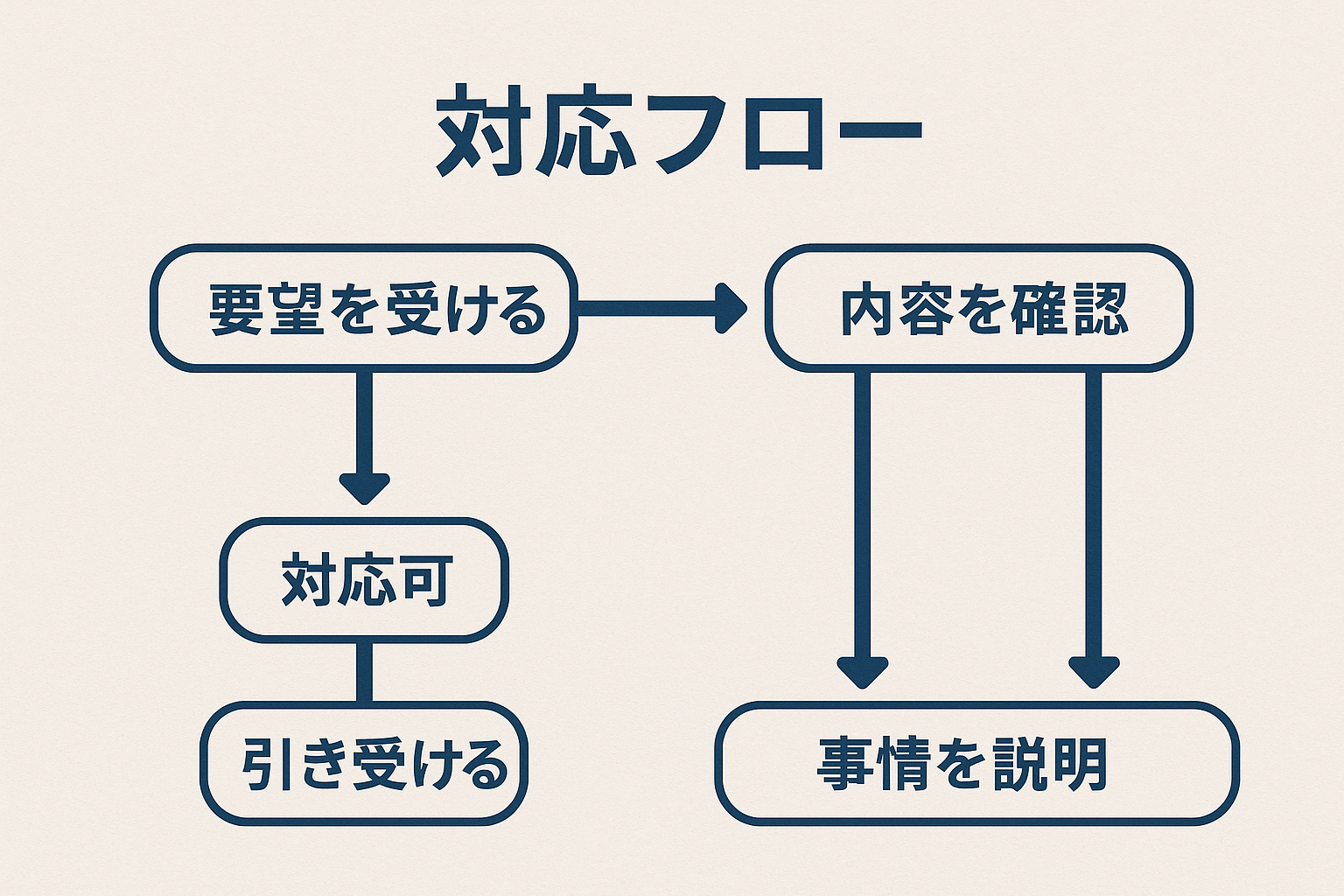

「対応フロー」と「連携ルール」の導入が効果的

住宅ローンの相談があった場合、「どこまで自社で対応し、どこから専門会社に任せるか」をあらかじめ定めておきましょう。

業務フローの図解やチェックリストにすると、より実践的です。

定期的な社内周知とアップデートも不可欠

法令は定期的に変わるため、ルールを作って終わりではありません。

年に1回の社内研修や、事例共有のミーティングを行うことで、ルールが浸透し、常に最新の状態に保たれます。

まとめ:ルールは「守らせる」ものではなく「守りたくなる」ものに

ルールは現場の業務と乖離していると形骸化してしまいます。

社員が自発的に守りたくなるような、実務に即したルールづくりが、媒介リスクを減らす最大のポイントです。

コメント